2023년 당뇨대전의 일원이었던 MSD 자누비아(성분명 시타글립틴)의 제네릭들이 출시 1년 간 어느 정도 시장을 잡는데 성공한 분위기다. 오리지널의 시장을 빼앗다기보다 새 처방원을 발굴해 확보한 기록으로 보인다.

국내사들 사이에서 기대를 모았던 다파글리플로진 복합제 시장에서는 종근당과 아스트라제네카의 경쟁이 돋보였다.

의약품 시장조사기관 유비스트의 최근 원외처방액 자료에 따르면 시타글립틴(25mg, 50mg, 100mg)와 '시타글립틴+다파글리플로진' 복합제의 출시 1년간(2023년 9월~2024년 8월) 월별 처방액을 누계 추산한 결과에서 이같은 추이가 보였다.

자누비아의 경우 가장 고용량인 100mg 제품의 매출이 가장 높다. 흥미로운 점은 자누비아100mg의 매출은 1년간 큰 변동을 보이지 않았다는 데 있다. 실제 제네릭이 처음 출시됐을 당시인 지난해 9월 해당 제품의 원외처방액은 18억원이 조금 넘었는데 올해 6월 16억원대로 조금씩 떨어지는듯 하다가도 16~17억원 사이를 유지하면서 2024년 8월기준 17억원을 기록했다. 처방조제액 역시 224억원을 기록했다.

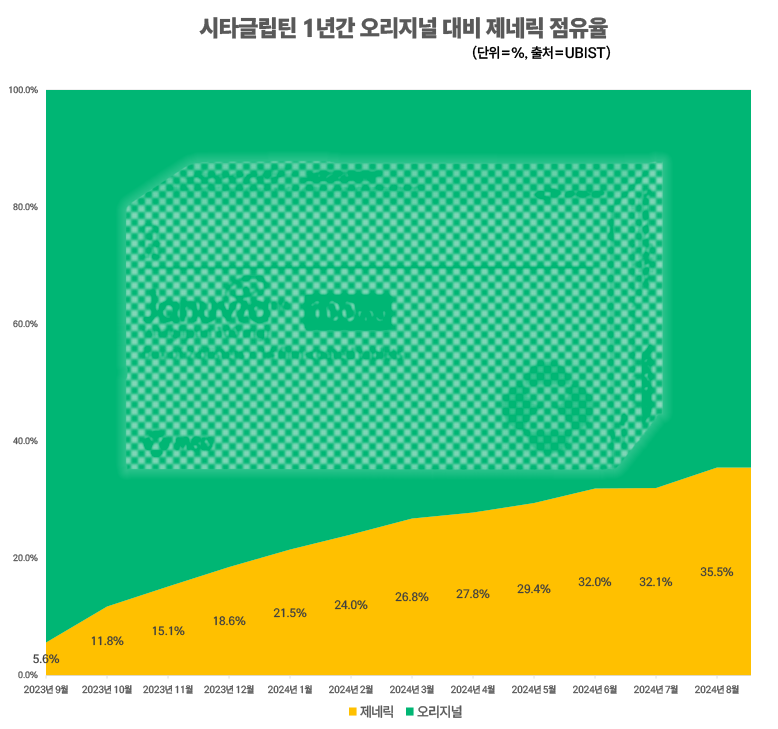

점유율만으로 봤을 때는 1년간 제네릭의 점유율 점차적으로 늘어나는 모양새다. 2023년 9월 출시 당시 제네릭의 처방비율은 5.6% 수준이었다가 한 달 만인 10월 11.8%로 나타났다. 이후 2024년 1월에는 21.5%, 2024년 6월에는 32.0%를 지나 2024년 8월 기준 35.5% 수준으로 늘어났다. 전체 처방액의 3분의 1 이상을 제네릭이 빼앗은 것인데 제네릭 붐이 일었던 당뇨치료제 가브스의 40% 수준에는 미치지 못했지만 전반적으로는 제네릭이 시장에서 자리를 조금씩 잡고 있는 것이다.

반면 1년여간 경쟁을 벌였음에도 국내 제품 중 1개월은 물론 1년간 처방액 1억원을 기록한 곳은 불과 12곳에 지나지 않았다는 것은 특기할 만하다. 100mg 기준 순위에서는 오히려 중소제약사인 서울제약의 '자누에스정’이 2023년 1342만원을 기록한 이래 꾸준히 처방액을 늘려오며 4억6000억원 상당을 기록했고 그 뒤로 한미약품의 '시타정’이 4억4900만원으로 뒤를 따랐다.

또 대원제약의 '자누리틴정’과 한국유나이티드의 '비아틴정', 경보제약의 '자누리틴정’이 1년간 3억원대의 처방액을 올렸다. 또 하나제약, 휴온스, 제뉴원사이언스, 보령, 대웅바이오 등이 1억원 이상의 연 처방액을 기록하는 등 다소 부진했다.

현재까지 원외처방 순위에 집계된 자누비아 100mg 제네릭은 44개인데 이 중 32개 제품이 등장하며 연간 1억원이 되지 않는 처방실적을 기록하며 전체 점유율을 끌어올린 셈이다. 즉 1년간의 경쟁 중 출시 이후 소기의 성과를 거둔 제품은 4분의 1 수준에 불과한 셈이다. 더욱이 오리지널이 매출이 크게 줄어들지 않았다는 점을 감안하면 오리지널의 충성도는 높았고, 복용하지 않던 이들을 향한 제네릭의 구애가 일부 먹힌 것으로 풀이된다.

제네릭이 매달 3억원 남짓의 처방을 기록한 채 33개 제품이 진입한 50mg 시장도 재미있다. 자누비아 50mg대는 지난 2023년 9월 처방액 3억5000만원 선에서 2024년 8월에도 3억2200만원 수준으로 고작 2800만원이 줄어드는 데 그쳤다. 그러나 1년간 처방액은 43억원 대 21억원으로 2:1 비율을 기록했다. 월별 처방액은 오리지널이 2023년 2800만원에서 2024년 8월 2억4000억원으로 3분의 2 이상을 기록했다.

그럼에도 매달 처방이 1000만원 이상의 처방액이 나타난 제품은 한미약품 뿐이었다. 즉 오리지널은 건드리지 않고 시장이 크게 성장한 셈이다. 결국 오리지널은 건드리지 못하고 오리지널의 곁을 공략하며 얻은 실적이고 새로이 시장을 뚫어낸 것으로 풀이된다.

단일제 저함량인, 14개 제품이 등장한 25mg 시장은 이같은 제네릭의 움직임이 크게 나타난다. 1년간 오리지널의 처방조제액은 5억7100만원, 제네릭은 4억9600만원으로 오리지널의 수치를 따라잡았다. 더욱이 월별로 보면 2024년 5월 제네릭의 처방액은 5100만원으로 오리지널의 4400만원을 넘어섰다. 그러나 제네릭의 매출은 지난 8월 4200만원으로 1년 전인 2023년 9월에 비해 700만원 줄어드는 데 그쳤다. 제네릭은 깔았지만 오리지널은 잡아먹지 못했다는 의미다.

그럼에도 아직 국내사의 경쟁을 흥미롭게 지켜봐야 할 이유는 있다. 출시 초기 상당수 업체들이 원료의약품 가격 문제로 생산을 쉬이 하지 못했다는 점, 불순물 이슈로 일부 회사가 자진 회수를 진행하며 초반 선점을 위한 분위기 잡기에 실패한 점 등의 이슈가 어느 정도 해결됐다는 반응이 이어지면서 경쟁 격화 가능성이 더욱 커지기 때문이다.

흥미로워지는 '+포시가’ 복합제 대결

종근당 vs AZ 앞서거니 뒤서거니

이와 함께 눈여겨 봐야 할만한 대결은 포도당-나트륨 공동수송체-2(SGLT-2) 억제제 계열의 '포시가'(성분명 다파글리플로진)과 복합제 대결이다. 처음 나온 아스트라제네카의 '시다프비아’와 종근당의 '엑시글루에스’가 경쟁구도를 벌이며 서로 경쟁을 벌이고 있다. 1년 처방액에서 우위를 보인 종근당과 매월 다시 차이를 벌리고 있는 AZ의 2파전이 자못 흥미롭다.

먼저 1년간 가장 높은 처방액을 기록한 곳은 종근당으로 총 13억5400만원 상당을 기록했다. 그 뒤로 아스트라제네카가 11억9400만원으로 뒤를 따랐다. 그 뒤로 동화약품과 한미약품이 3억원대, 대원제약과 보령 그 뒤로 다림바이오텍이 2억원대, GC녹십자와 이든파마 그리고 동구바이오제약이 1년간 1억원 이상의 처방액을 기록한 것으로 각각 나타났다.

그러나 매달 처방액의 추이로는 시다프비아가 종근당을 역전해서 앞서나가는 모양새다. 실제 2023년 엑시글루에스가 8200만원, 시다프비아가 1817만원가량의 처방약을 기록했으나 점차 차이를 벌리다가 2023년 시다프비아가 1억2300만원으로 종근당의 1억1700만원을 역전한 뒤 차이를 벌려 올해 8월에는 1억9300만원으로 종근당의 1억3900만원을 5000만원 이상 벌리며 역전하는 상황이다.

이같은 속도가 가파라지는 데에는 HK이노엔과 포시가 판매 코프로모션 계약을 맺은 이후 시다프비아를 국내사가 공동판매하면서 AZ의 제품이라는 인지도가 어느 정도 함께 작용한 것으로도 풀이된다.

이런 가운데 최근에는 해당 제품의 유통을 멈춘 사례들이 나타나고 있다는 데서 처방 강자들의 움직임은 더욱 커질 가능성이 있어보인다. 실제 기존 처방액이 있었던 국제약품, 알보젠코리아, 경동제약 등은 8월 기준 원외처방액 자체가 없어진 상황이다. 금액 자체가 크지는 않다지만 해당 시장에서 제품을 놓는 회사들이 나타나고 있음은 기존 회사 특히 매출이 높은 이들에게는 더욱 이점으로 작용할 수 있는 부분이다.

1년 사이 제품을 단일제와 더불어 힘을 줬던 복합제에서 제약사들이 오리지널이 차지한 시장 이외의 시장을 잡고 처방을 늘리려는 가운데 한동안 공급 단가 문제로 어려움을 겪었던 회사들이 1년간의 성적표 이후 과연 어떤 움직임을 보일지 지켜봐야 할 듯 하다.

히트뉴스 이우진기자

출처 : http://www.hitnews.co.kr/news/articleView.html?idxno=57620